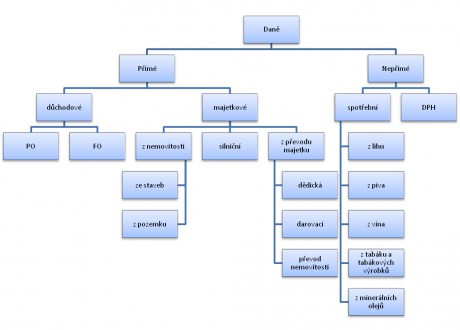

Daň z převodu nemovitosti

Předmětem daně je:

- Úplatný převod nebo přechod vlastnictví k nemovitosti. Při zrušení a vypořádání podílového vlastnictví k nemovitostem je předmětem daně z převodu nemovitosti úplatný převod nebo přechod podílu nebo části podílu, o který se sníží hodnota podílu převodce, který měl před vypořádáním.

- Sazba daně I., II. a III. skupině je 3 %

Pro účely výpočtu daně dědické, darovací a daně z převodu nemovitosti se osoby dělí do 3 skupin:

I. Příbuzní v řadě přímé a manželé

II. Příbuzní v řadě pobočné – sourozenci, synovci, neteře, strýcové a tety, dále manželé dětí, děti manžela, rodiče manžela, manželé rodičů a osoby spolužijící, pokud s nabyvatelem, dárcem nebo zůstavitelem žili po dobu nejméně 1 roku

III. Ostatní fyzické a právnické osoby

Sazba daně dědické a daně darovací u osob zařazených do 1 skupiny

|

Hodnota majetku v Kč |

Sazba daně |

|

0 – 1 000 000 |

1,0% |

|

1 000 000 – 2 000 000 |

10 000 Kč a 1,3% ze základu přesahujícího 1 000 000 Kč |

|

2 000 000 – 5 000 000 |

23 000 Kč a 1,5% ze základu přesahujícího 2 000 000 Kč |

|

5 000 000 – 7 000 000 |

68 000 Kč a 1,8% ze základu přesahujícího 5 000 000 Kč |

|

7 000 000 – 10 000 000 |

102 000 Kč a 2,0% ze základu převyšujícího 7 000 000 Kč |

|

10 000 000 – 20 000 000 |

162 000 Kč a 2,5% ze základu převyšujícího 10 000 000 Kč |

|

20 000 000 – 30 000 000 |

412 000 Kč a 3,0% ze základu převyšujícího 20 000 000 Kč |

|

30 000 000 – 40 000 000 |

712 000 Kč a 3,5% ze základu převyšujícího 30 000 000 Kč |

|

40 000 000 – 50 000 000 |

1 062 000 Kč a 4,0% ze základu převyšujícího 40 000 000 Kč |

|

50 000 000 a více |

1 462 000 Kč a 5,0% ze základu převyšujícího 50 000 000 Kč |

Sazba daně dědické a daně darovací u osob zařazených do II. skupiny

|

Hodnota majetku v Kč |

Sazba daně |

|

0 – 1 000 000 |

3,0% |

|

1 000 000 – 2 000 000 |

30 000 Kč a 3,5% ze základu přesahujícího 1 000 000 Kč |

|

2 000 000 – 5 000 000 |

65 000 Kč a 4,0% ze základu přesahujícího 2 000 000 Kč |

|

5 000 000 – 7 000 000 |

185 000 Kč a 5,0% ze základu přesahujícího 5 000 000 Kč |

|

7 000 000 – 10 000 000 |

285 000 Kč a 6,0% ze základu přesahujícího 7 000 000 Kč |

|

10 000 000 – 20 000 000 |

465 000 Kč a 7,0% ze základu přesahujícího 10 000 000 Kč |

|

20 000 000 – 30 000 000 |

1 165 000 Kč a 8,0% ze základu přesahujícího 20 000 000 Kč |

|

30 000 000 – 40 000 000 |

1 965 000 Kč a 9,0% ze základu přesahujícího 30 000 000 Kč |

|

40 000 000 – 50 000 000 |

2 865 000 Kč a 10,5% ze základu přesahujícího 40 000 000 Kč |

|

50 000 000 a více |

3 915 000 Kč a 12% ze základu přesahujícího 50 000 Kč |

Sazba daně dědické a daně darovací u osob zařazených do III. skupiny

|

Hodnota majetku v Kč |

Sazba daně |

|

0 – 1 000 000 |

7,0% |

|

1 000 000 – 2 000 000 |

70 000 Kč a 9,0% ze základu přesahujícího 1 000 000 Kč |

|

2 000 000 – 5 000 000 |

160 000 Kč a12,0% ze základu přesahujícího 2 000 000 Kč |

|

5 000 000 – 7 000 000 |

520 000 Kč a 15,0% ze základu přesahujícího 5 000 000 Kč |

|

7 000 000 – 10 000 000 |

820 000 Kč a 18,0% ze základu přesahujícího 7 000 000 Kč |

|

10 000 000 – 20 000 000 |

1 360 000 Kč a 21,0% ze základu přesahujícího 10 000 000 Kč |

|

20 000 000 – 30 000 000 |

3 460 000 Kč a 25,0% ze základu přesahujícího 20 000 000 Kč |

|

30 000 000 – 40 000 000 |

5 960 000 Kč a 30,0% ze základu přesahujícího 30 000 000 Kč |

|

40 000 000 – 50 000 000 |

8 960 000 Kč a 35,0% ze základu přesahujícího 40 000 000 Kč |

|

50 000 000 a více |

12 460 000 Kč a 40,0% ze základu přesahujícího 50 000 000 Kč |