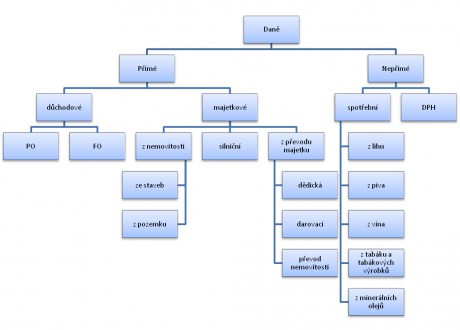

Spotřební daň z lihu

Předmětem daně je:

- Líh (etanol) včetně neodděleného lihu vzniklého kvašením, obsažených v jakýchkoli výrobcích, nejde-li o výrobky uvedené pod kódy nomenklatury (2203, 2204, 2205, 2206), pokud celkový obsah lihu v těchto výrobcích činí více než 1,2% objemových etanolu. Pokud celkový obsah lihu v těchto výrobcích činí více než 22% objemových etanolu jsou také předmětem daně z lihu.

Sazba daně

|

Kód nomenklatury |

Text |

Sazba daně |

|

2207 |

Líh obsažený ve výrobcích uvedených pod kódem nomenklatury 2207 |

28 500 Kč/hl etanolu |

|

2208 |

Líh obsažený ve výrobcích uvedených pod kódem nomenklatury 2208 s výjimkou destilátů z pěstitelského pálení |

28 500 Kč/hl etanolu |

|

|

Líh obsažený v destilátech ovocných z pěstitelského pálení |

14 300 Kč/hl etanolu |

|

Ostatní |

Líh obsažený ve výrobcích uvedených pod ostatními kódy nomenklatury |

28 500 Kč/hl etanolu |